1.償却資産税とは

厳密に言うと償却資産税という税金はありません。

償却資産は固定資産の一種で、土地・家屋以外のものだとイメージしていただくとよいと思います。

固定資産税のうち、償却資産にかかる税金を償却資産税と呼んでいます。

償却資産税は毎年1月1日時点で、償却資産課税台帳に所有者として登録されている人に対して課される税金で、

課税主体は償却資産の所在する市区町村になります。

なお例外として、東京23区については、区ではなく東京都が課税することとなっています。

2.償却資産申告の対象になる資産とは

令和4年度 償却資産申告の手引き【滋賀県草津市】によると、課税対象となる償却資産は、

次の1.~4.の要件に該当するものとなっています。

1. 土地および家屋以外の固定資産で、事業の用に供することができる資産であること

2. 無形減価償却資産(鉱業権、漁業権、水利権、商標権等)でないこと

3. 所得税法または法人税法の規定による減価償却の対象となる資産であること

4. 軽自動車税や自動車税の課税対象外の車両であること

次のア.~カ.のような資産についても、事業の用に供することができる状態であれば償却資産として課税対象となります。

ア 建設仮勘定で経理されているもののうち、事業の用に供している資産

イ 簿外資産(償却済資産を含みます。)で、事業の用に供することができる資産

ウ 遊休資産(稼働を休止しているが、維持改修が行われている資産)

エ 未稼働資産(既に完成しているが、まだ稼働していない資産)

オ 決算期以後に取得された資産で、固定資産勘定に計上されていない資産

カ 償却済資産(減価償却が終わり、残存価格のみが帳簿に計上されている資産)

上記の要件に該当していても、

・使用可能期間が1年未満または取得価額が10 万円未満のもので、一時に損金(必要経費)算入しているもの

・取得価額が 10 万円以上20 万円未満のもので、「一括償却資産」として、3年均等で損金(必要経費)に算入しているもの

については地方税法上の少額資産にあたり、償却資産として申告する必要はありません。

ただし、少額資産であっても、個別に減価償却することを選択した資産については償却資産として申告する必要があります。

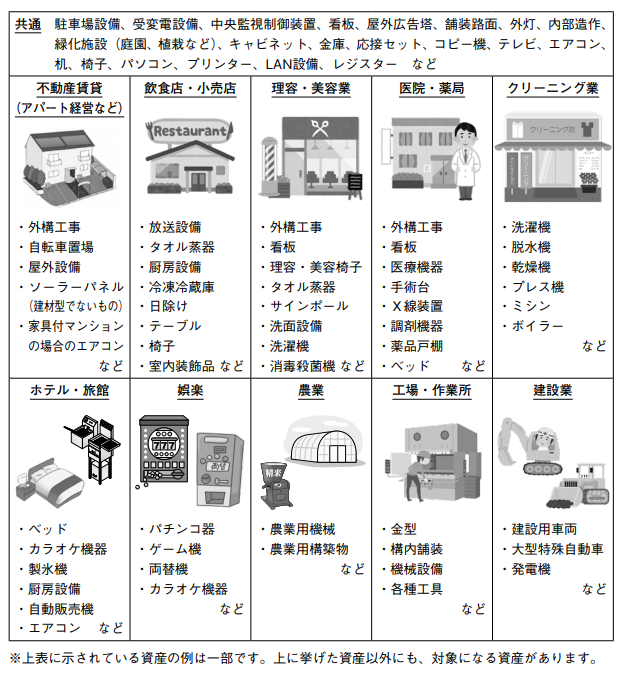

課税対象となる主な償却資産の例は以下のとおりです。

令和 4 年度 償却資産(固定資産税)申告の手引【草津市】 「(3)課税対象となる主な償却資産の例」より引用

3.どこに、誰が、いつ申告するのか

償却資産の所在する市区町村に対して、償却資産課税台帳に所有者として登録されている人が申告をします。

事業を行っている場合は、申告の対象となる資産を所有していても、所有していなくても申告する必要があります。

該当する資産がない場合も「該当資産なし」という申告書を提出します。

事業所等を閉鎖された場合など、対象市区町村内で1月1日現在事業を行っていない場合も、

申告書で閉鎖・廃業・解散・転出等の該当する事項について申告する必要があります。

毎年1月1日時点で所有している資産について、その月末1月31日までに申告することとなっています。

4.いくら納税が必要か

申告した資産の取得価額、取得年月、耐用年数をもとに償却資産の評価額が決定され、償却資産課税台帳に登録されます。

同一市区町村内での全償却資産の課税標準額の合計が150万円未満の場合、償却資産税は課税されません。

同一市区町村内での全償却資産の課税標準額の合計が150万円以上の場合、

課税標準額(1,000円未満切り捨て)に税率(1.4%)を乗じた額(100円未満切り捨て)が納める税金となります。

150万円以上の部分にだけ課税されるのではなく、150万円以上の場合は課税標準額全体が課税対象となるので注意が必要です。

(課税標準額が150万円より1円でも少ない→納税額なし、課税標準額150万円以上→納税額あり)

課税対象となる償却資産については、各市区町村によって異なる場合があります。

詳細は各市区町村の償却資産担当部署へお問い合わせいただくことをおすすめします。

(文責:滋賀事務所 重岡)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら