1.確定申告書の「特定配当等・特定株式等譲渡所得の全部の申告不要」欄をご存じでしょうか?

令和3年度の所得税確定申告書から、第二表の下「住民税・事業税に関する事項」に、「特定配当等・特定株式等譲渡所得の全部の申告不要」欄ができているのは皆様ご存じでしょうか。

これは所得税と住民税で異なる課税方式を選択する場合、今までは住民税申告書の提出が必要でしたが、所得税の確定申告書上でチェックを入れれば、住民税の申告書を提出しなくとも簡便的に、「住民税計算上申告しない」を選択したものとして申告できるようになったものです。

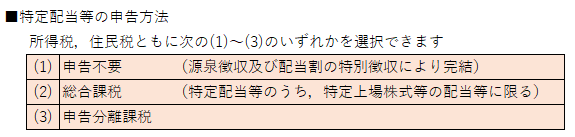

2.どんな時に選択するの?

どんな時に選択するかと言いますと「特定配当等に係る所得」や「特定株式等譲渡所得」がある場合で、

「所得税計算上では申告するが、住民税計算上は全て申告しないを選択した方が有利である」

と判断した場合にこの欄にチェックを入れることになります。

■特定配当等とは何でしょうか?

特定配当等とは上場株式等の配当等のうち大口株主等が支払を受けるものを除く配当及び利子で,所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%,道府県民税配当割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

■特定株式等譲渡所得とは何でしょうか?

特定株式等譲渡所得とは、特定口座のうち源泉徴収口座に受け入れた上場株式等の譲渡所得等で,所得税と個人住民税が20.315%(所得税及び復興特別所得税15.315%,道府県民税株式等譲渡所得割5%)の税率で源泉徴収(特別徴収)されているものをいいます。

3.有利かどうかはどうやって判断するの?

有利かどうかを判断するためには、

所得税・住民税の税額だけでなく、国民健康保険料への影響や譲渡損失の繰越影響などを総合的に

検討しご判断されることをおすすめします。

例えば、チェックをしない(住民税計算上申告するを選択)場合、国民健康保険・後期高齢者医療等の金額増加や、公営住宅家賃など各種制度における基準となる総所得金額等や合計所得金額に含まれることになり、受けたい制度が受けられないなど、所得税が発生していない場合でも、思わぬところで負担額が大きくなるケースがあるためです。

4.こんな方は注意

なお、申告不要を選択できる上記所得を有する方で以下に該当する場合は,確定申告書ではなく,住民税申告書を提出する必要がありますのでご注意ください。

判断に迷われる場合は、我々のような専門家にご依頼されることをおすすめ致します。

ひかり税理士法人では個人の確定申告のご依頼も多くいただいておりますので、お気軽にお問合せください。

(文責:大津事務所 市井)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら