1.「適格請求書等保存方式」とは?

適格請求書等保存方式はインボイス制度とも呼ばれ、2023年10月1日より開始されます。事業者が適格請求書発行事業者として登録することで、適格請求書等の発行が可能となります。そして、この請求書等の保存が仕入税額控除(受け取った消費税から支払った消費税を控除すること)の要件となってきます。

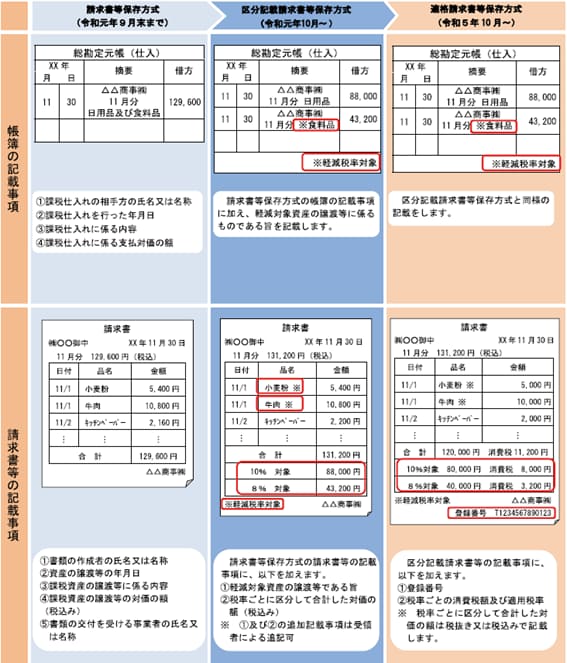

適格請求書等は区分記載請求書等の様式に加え、税率ごとの消費税額及び適用税率並びに登録番号を記載する必要があります。

登録番号とは事業者が適格請求書発行事業者として登録した際に、所轄税務署から通知される番号のことです。

※国税庁 「消費税軽減税率制度の手引き」(令和元年8月)より抜粋

2.適格請求書発行事業者登録制度

上記の適格請求書等保存方式の前段として、事業者の登録制度があります。

所轄税務署長に登録申請書を提出することで、適格請求書発行事業者として登録することができます。この登録を受けている事業者でなければ、適格請求書等を交付することができません。登録申請書は2021年10月1日より提出が可能となります。

また、この適格請求書発行事業者を選択した場合、その事業者は課税事業者となり消費税の申告及び納付が必要となります。

3.免税事業者がいなくなる!?

適格請求書発行事業者として登録をすると消費税の申告、納付をしなければならないのであれば、免税事業者の方はそもそも登録をしなければ良いのではないかと思われるでしょう。

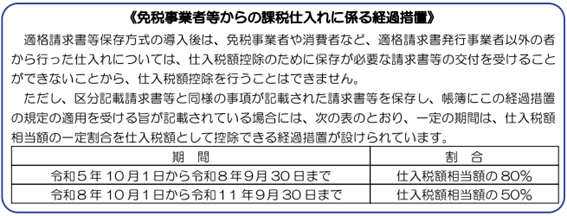

しかし、適格請求書等保存方式では適格請求書等の保存が仕入税額控除の要件となっています。このため仕入れを行う側の立場からすれば、適格請求書等を発行しない免税事業者からの仕入れでは仕入税額控除ができないことになります。そうなると免税事業者と取引をする事を控える事業者が出てくると予想されます。

※国税庁 「消費税軽減税率制度の手引き」(令和元年8月)より抜粋

上記のとおり経過措置があるため直ちに全額税額控除ができなくなることはありませんが、将来的には免税事業者がいなくなるのではないかと考えられます。

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら