1.改正の背景 -給与所得控除から基礎控除にシフト-

経済社会の著しい構造変化の中で、働き方が様々な面で多様化しています。かつては、「学校卒業後、1つの会社で定年まで勤めあげ、年金生活に入る」といったライフコースが典型的で、現在は特定の企業や組織に属さず専門分野の能力等を活かしてフリーランスとして業務単位で仕事を請け負う、子育てをしながら会社員時代に培った技能を活かして在宅で仕事を請け負う、高齢者が長年培った能力や経験を活かし業務単位の仕事の請負や起業支援等の形で活躍するなど、多様な働き方が増えつつあります。人生100年を生きる時代には、さらにこうした傾向が強まることが想定されます。

時代の変化に合わせ個人所得課税の見直し、様々な形で働く人を応援するため、特定の収入のみ適用される給与所得控除から、どのような所得にでも適用される基礎控除に、負担の比重が移行されます。

2.給与所得控除 見直しのポイント

(1)給与所得控除の見直し

- 控除額を一律10万円引き下げます。

- 給与所得控除の上限額が適用される給与等の収入金額を850万円、その上限額を195万円に引き下げられます。

※2020年以降の所得税について適用されます。

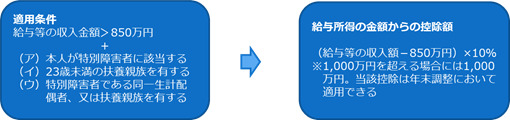

(2)所得金額調整控除

給与等の収入金額が850万円を超える者で一定の場合には、負担増を生じさせない措置が講じられます。

3.基礎控除 見直しのポイント

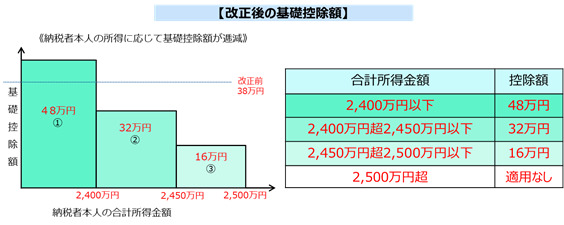

基礎控除額を現行38万円から一律10万円引き上げ、同時に合計所得金額が2,400万円を超える個人については、その金額に応じて控除額が逓減し、2,500万円超で控除額が消滅するように調整します。

4.給与収入が850万円以下は実質的には変化がありません

給与所得者の所得税の計算には、基礎控除と給与所得控除の両方が影響します。

給与等の収入金額が850万円以下の場合は、基礎控除が10万円増加する一方で給与所得控除が10万円減少するため、毎年の年末調整で計算される所得税額には影響がありません。

ですが給与の収入金額が850万円を超える人の場合には、23歳未満の扶養親族がいる人など所得調整控除の対象となる以外は、負担増となります。

給与収入金額が850万円を超える人に影響があります。そのため、冒頭でお話した月額707,000円を超える人の源泉徴収税額が変更されます。

新しい、「給与所得の源泉徴収税額表(令和2年分)」については以下の通り国税庁のHPをご参照下さい。

https://www.nta.go.jp/publication/pamph/gensen/zeigakuhyo2019/02.htm

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら