1.そもそも年末調整とは?

年末調整は、給与所得者が年度末に行う調整の手続きを言います。具体的には、雇用者(会社や組織など)が従業員に支払った給与に対する源泉徴収税額を、その年の所得状況に基づいて再計算し、適切な税額に調整することです。

年末調整によって、年間を通じて支払われた給与に対する適正な税額が算出され、調整されることになります。これにより、給与所得者が年度末に追加の納税や還付金の手続きを行う必要がなくなり、スムーズな納税が実現されます。

2.令和5年分の年末調整の注意点

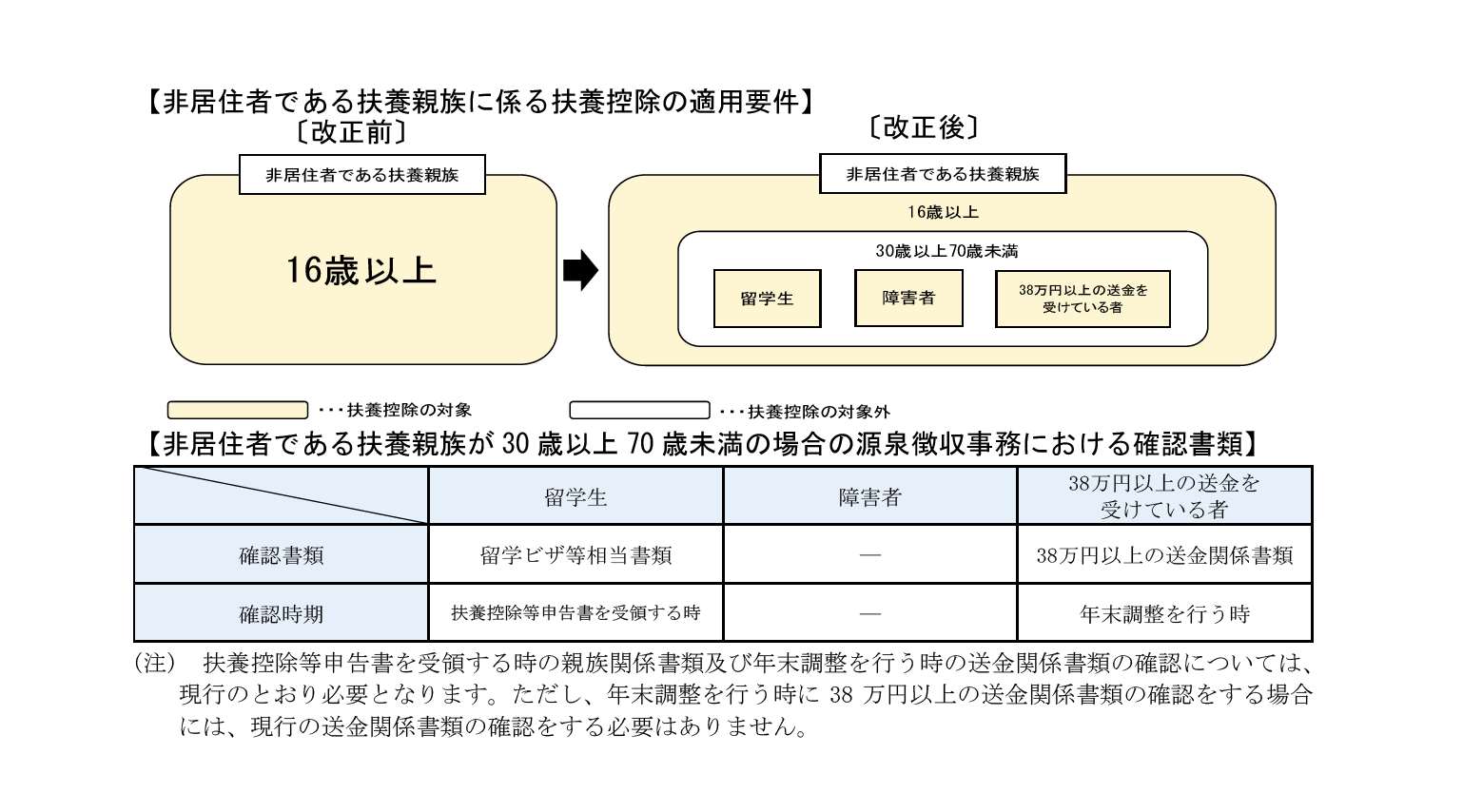

①国外居住親族に係る扶養控除の見直し

令和5年1月より国外に住む親族を扶養している場合の扶養控除の対象者の範囲に改正がなされました。

改正前までは、16歳以上であれば、親族関係書類(国外居住親族が居住者の親族であることを証する書類)と送金関係書類(生活費、教育費のために送金している書類)があれば扶養控除が認められていました。

改正後は、16歳以上30歳未満及び70歳以上の親族については、改正前と同様に親族関係書類と送金関係書類を提出することにより扶養控除が認められますが、30歳以上70歳未満の親族については、「留学生」「障害者」「扶養者から38万円以上の送金を受けている人」に該当しなければ扶養控除が認められなくなりました。

また、扶養親族の範囲が変更になったことに伴いまして扶養控除が認められるための確認書類についても留学生の方を扶養にする場合は「留学ビザ等書類」が必要となり、留学生でも障害者でもない人を扶養にする場合は「38 万円送金書類」が必要となります。

参照HP国税庁「令和4年4月源泉所得税の改正のあらまし」httpswww.nta.go.jppublicationpamphgensen0022004-066.pdf

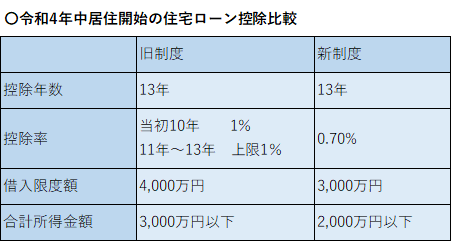

②令和4年居住開始の住宅ローン控除について

令和4年居住開始の住宅ローン控除については、旧制度(特別特例取得)と新制度(通常の取得)どちらが適用されるかの判定が今回の年末調整の際に必要となります。

令和4年居住開始の住宅ローン控除について令和4年度は従業員さんが確定申告されているので、今回の年末調整が年末調整での住宅ローン控除を適用する初年度となります。そのため今回の年末調整では新旧制度の適用誤りには注意しましょう。

3.最後に

今回は令和5年の年末調整の際に注意すべき点について、国外扶養親族の扶養控除と住宅ローン控除の適用について取り上げて説明させていただきました。

ご紹介した2点については、適用の誤りがありますと従業員さんの所得税の金額に大きく影響することになりますので、令和5年の年末調整の際に特にご注意いただければと思います。

またご不明な点やご不安な点がありましたら弊社の担当者までお気軽にお問い合わせくださいませ。

文責 京都事務所 中川

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら