1.賞金の税金の取り扱い

個人が受け取る報奨金などの賞金は、原則として一時所得として所得税、住民税の課税の対象です。

この賞金の中には、所得税法や政令、財務省の告示によって非課税として税金のかからないものが個別に定められています。この個別に定められているというのがポイントで、メダリストたちに支給される報奨金の中にも非課税のとして定められているものがあります。

2.オリンピック・パラリンピックの報奨金で税金がかからないもの

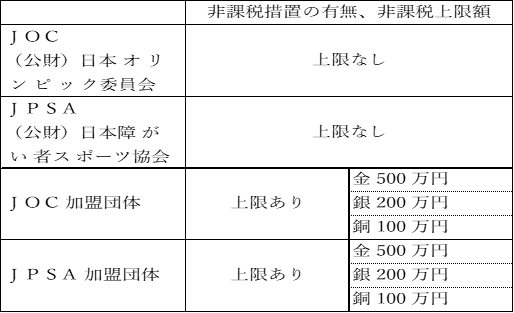

原則として課税の対象となる報奨金や賞金ですが、オリンピックまたはパラリンピックにおいて、メダリストを表彰するために公益財団法人日本オリンピック委員会(以下「JOC」という。)、公益財団法人日本障がい者スポーツ協会(以下「JPSA」という。)から交付される報奨金は非課税所得とされていて、所得税も住民税もかかりません。

また、JOCおよびJPSAそのものではなく、それぞれに加盟する競技団体のうち、特に文部科学大臣と財務大臣が協議して指定した団体からの報奨金については、次の表のとおり非課税上限額が定められていて、その上限額までは所得税も住民税もかかりません。

(文部科学省 令和2年度税制改正大綱資料から作成)

(文部科学省 令和2年度税制改正大綱資料から作成)

3.オリンピック・パラリンピックの報奨金で税金がかかるもの

一方、次のような報奨金は非課税とならず、課税の対象です。

○メダリストの報奨金のうち、非課税の上限額を超えるもの

上記2のJOCおよびJPSAに加盟する競技団体からの報奨金で、非課税となる上限額を超える金額は一時所得として課税の対象になります。

○メダリストが勤務する企業からの報奨金

非課税の取り扱いはなく、通常の給与と同じく給与所得として課税の対象です。

○スポンサー企業からの報奨金

非課税の取り扱いはなく一時所得として課税の対象です。

4.いろいろな賞金の取り扱い

オリンピック・パラリンピックに限らず、所得税法などで非課税と定められたものがある一方で、非課税と定められていないために課税の対象とされるものがあります。いくつか興味深いものをご紹介します。

〇ノーベル賞の賞金

ノーベル基金からノーベル賞として交付される金品は非課税所得とされています。ただし、経済学賞に限っては、スウェーデン銀行がノーベル財団に寄託した基金から賞金が交付され、賞の正式名称もノーベル賞ではないため、これにあてはまりません。

なお、日本人の受賞者はこれまでなく、将来受賞者が出るようなことがあれば、非課税の対象に加えられるかもしれません。

○フィールズ賞の賞金

「○○分野のノーベル賞」といわれる賞の中で、数学分野のノーベル賞といわれますが、国際数学連合からフィールズ賞として交付される金品は非課税所得です。このフィールズ賞は、日本人からは過去に3名が受賞しています。

○非課税とならない「○○分野のノーベル賞」の賞金の例

57年前の東京オリンピックに続き、今回のオリンピック・パラリンピックでも競技会場として使われた代々木国立競技場体育館を設計した丹下健三氏が生前に受賞したプリツカー賞は、建築分野のノーベル賞といわれますが、非課税の対象として定められていません。なお、プリツカー賞は丹下健三氏のほかにも日本人の受賞歴があります。

また、先頃、日本人では初となる平田仁子氏の受賞が決まった、環境分野のノーベル賞といわれるゴールドマン環境賞も非課税の対象ではありません。

5.一時所得の計算

さて、非課税と定められたもの以外のほとんどが一時所得として課税の対象となる賞金・報奨金ですが、身近な一時所得としては、ふるさと納税の返礼品(の経済的利益)、生命保険の解約返戻金、競馬などの公営競技の払戻金があります。

これらの一時所得があるときは、その受け取った金額(ふるさと納税の返礼品の場合は適正な時価)を合算し、そこから一時所得を得るための必要経費を差し引き、さらに50万円の特別控除額を差し引いたうえで1/2を掛けたものを、給与所得や事業所得などの他の所得と合計して所得税や住民税を計算します。

6.最後に

オリンピック・パラリンピックの報奨金については、報奨金制度が導入された1992年当時は非課税とする定めがないために課税されていましたが、メダリストの功績を称える観点から非課税所得として取り扱われるようになりました。

コロナ禍のもと、原則として無観客として行われたために観戦の機会がなく、また、行動制限があった選手や大会関係者を街で見かけることもなかったので、開催地の東京に居ながらも今一つ実感が湧きませんでした。次のパリ大会では、新型コロナのような感染症の心配がない環境下での開催を願ってやみません。

(文責:東京事務所 畠山)

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら