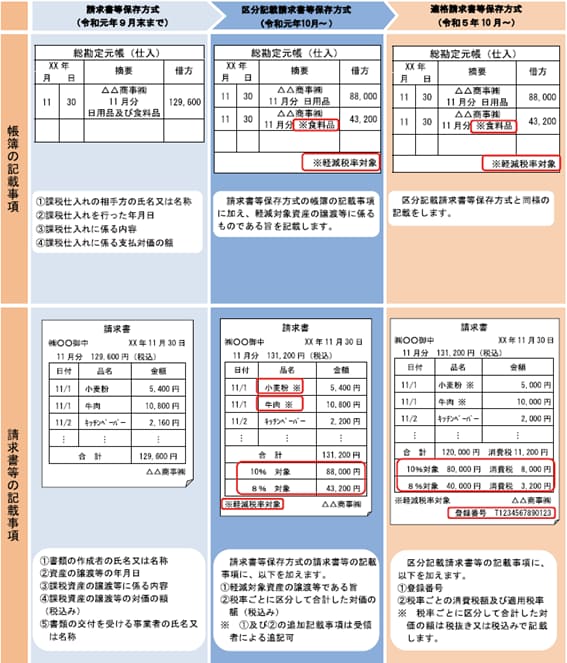

1.区分記載請求書等保存方式

現在は請求書等保存方式が実施されていますが、10月1日からは区分記載請求書等保存方式が実施されます。

大きな変更点は二つあり、(1)軽減税率の対象品目である旨、(2)税率ごとに合計した対価の額の記載が必要です。

ただし、区分記載請求書等保存方式では事業者には区分記載請求書の交付や保存の義務はなく、罰則もありません。

ですので、この二つの記載事項は請求書等の交付を受けた事業者による取引事実に基づく追記が認められています。相手の事業者が区分記載請求書を発行していない場合でも、こちらで二項目を追加できるんですね。

※国税庁 「消費税軽減税率制度の手引き」(令和元年8月)より抜粋

2.記帳の方法

請求書等の変更にあわせ、仕入税額控除を受ける為には、帳簿の記載事項も図のようにその取引が軽減対象資産の譲渡等にかかるものである旨を記載し、税率ごとに区分経理するようもとめられます。また、区分記載請求書の保存も要件となります。

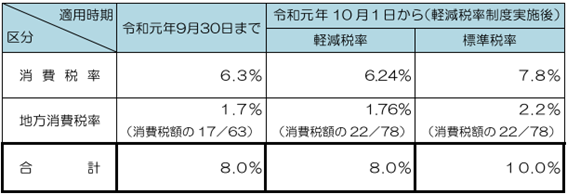

ちなみに、現行の税率8%と軽減税率の8%では、消費税率と地方消費税率が異なる為、お使いのソフトの税率設定には注意が必要です。

※国税庁 「消費税軽減税率制度の手引き」(令和元年8月)より抜粋

3.2023年(令和5年)10月からは「適格請求書等保存方式」へ

今回ご紹介した、「区分記載請求書等保存方式」ですが、2023年(令和5年)9月30日までの実施となり、その後は「適格請求書等保存方式」が導入されます。インボイス制度という名前のほうが、聞いたことがあるという方が多いかと思います。

こちらは事前に登録機関への登録が必要であったり、登録事業者には適格請求書の発行義務が生じるなど相応の準備が必要となります。

こちらの方式についてはまたの機会にご紹介させていただきます。

※当社では、顧問契約を締結しているお客様以外の個別の税務相談には対応いたしかねます。何卒ご了承ください。

税理士変更をお考えの方はこちら